1 سال پیش

زمان مطالعه : 17

بررسی تخصصی بازارساز خودکار (AMM) | توضیحات کامل این مفهوم

بازارساز خودکار (AMM) یک نوآوری کلیدی در اکوسیستم مالی غیرمتمرکز (DeFi) است که امکان انجام معاملات ارزهای دیجیتال را بدون نیاز به طرف مقابل یا واسطه فراهم میکند. این سیستمها با استفاده از قراردادهای هوشمند و استخرهای نقدینگی، به کاربران این امکان را میدهند که داراییهای دیجیتال خود را بهصورت مستقیم و فوری مبادله کنند.

معاملات (یا سواپ) ارزهای دیجیتال یکی از رایجترین انواع تراکنشها است که به عملیات کلی در اکوسیستم مالی غیرمتمرکز (DeFi) کمک میکند. زیبایی دیفای این است که هنگام انجام یک سواپ توکن در یک صرافی غیرمتمرکز (DEX)، کاربران هرگز به یک طرف مقابل خاص یا واسطه نیاز ندارند. سیستمهای خودکار به نام قراردادهای هوشمند همه چیز را از ابتدا تا انتها مدیریت میکنند. صرافیهای غیرمتمرکز (DEXها) به یک نوع خاص از سیستم به نام بازارساز خودکار (AMM) متکی هستند تا معاملات را در غیاب طرفهای مقابل یا واسطهها انجام دهند.

اما AMMها دقیقاً چه هستند؟ این مقاله توضیح میدهد که بازارساز خودکار چه چیزی است، چگونه کار میکند و چرا برای اکوسیستم دیفای حیاتی است.

بازارساز خودکار (AMM) چیست؟

بازارساز خودکار (AMM) یک پروتکل خودکار است که صرافیهای غیرمتمرکز (DEX) برای تسهیل معاملات ارزهای دیجیتال بر روی یک بلاکچین استفاده میکنند. به جای اینکه با یک طرف مقابل معامله کنید، AMMها به کاربران این امکان را میدهند که داراییهای دیجیتال خود را با نقدینگی ذخیرهشده در قراردادهای هوشمند، که به آنها استخرهای نقدینگی میگویند، معامله کنند.

در این رابطه بخوانید : کلاهبرداری راگ پول (rug pull) چیست؟

در مقابل، صرافیهای متمرکز (CEX) از یک دفتر سفارش برای تطبیق خریدار با فروشنده استفاده میکنند تا یک معامله ارز دیجیتال را با قیمت توافقشدهای انجام دهند.

AMMها دو تغییر اساسی در معاملات ارز دیجیتال معرفی میکنند:

عدم وجود زمان انتظار

معاملهگران هنگام استفاده از AMM نیازی به یک طرف مقابل ندارند. در عوض، آنها برای خرید، فروش یا معامله داراییها با قراردادهای هوشمند تعامل میکنند. این قراردادهای هوشمند از نقدینگی دارایی که توسط تأمینکنندگان نقدینگی ارائه شده است، برای انجام معاملات استفاده میکنند.

قیمتهای مبادلهای تعیینشده بهطور الگوریتمی

نسبت عرضه و تقاضا برای جفت ارزهای معاملاتی ارزهای دیجیتال، نرخهای مبادله آنها را تعیین میکند. به عنوان مثال، اگر عرضه نقدینگی یک توکن در استخر نقدینگی از تقاضا بیشتر باشد، این امر منجر به کاهش قیمت آن خواهد شد و بالعکس.

بازارساز خودکار (AMM) چگونه کار میکند؟

AMMها جایگزین مدل سنتی دفتر سفارش با فرمولهای ریاضی و به صورت قراردادهای هوشمند کار میکنند.

برای درک بهتر نحوه کار AMMها، بیایید به اجزای کلیدی که یک AMM را تشکیل میدهند و چگونگی عملکرد آنها نگاهی بیندازیم.

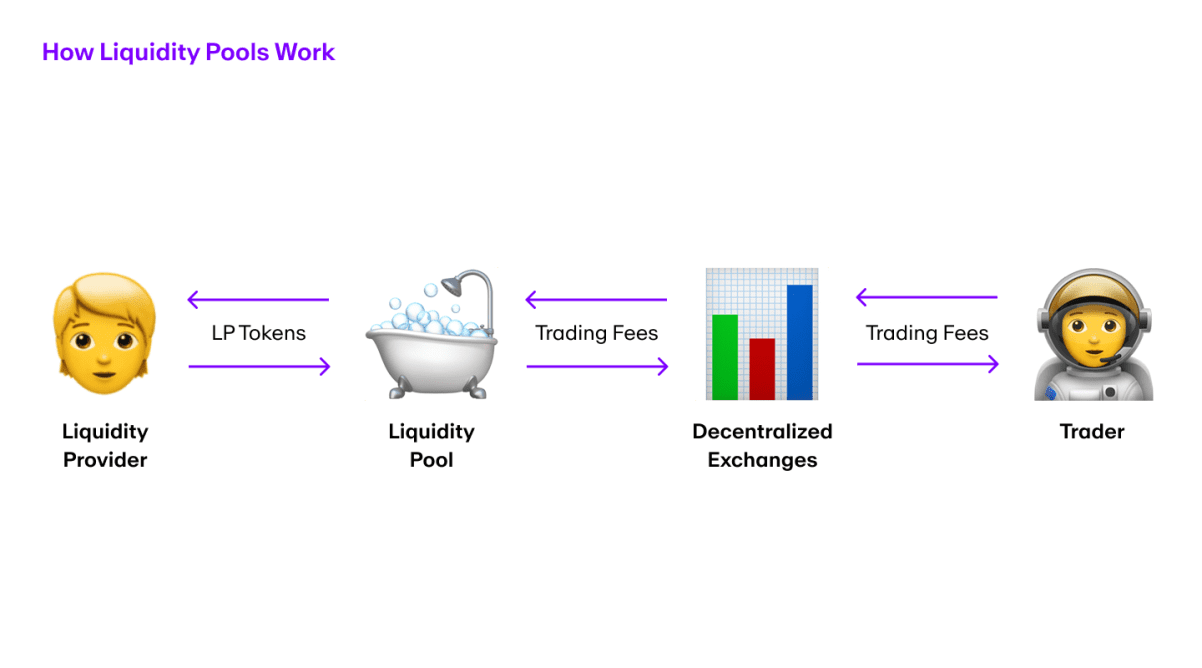

استخر نقدینگی به یک مجموعه دیجیتال از داراییهای ارز دیجیتال اشاره دارد که در یک قرارداد هوشمند بر روی یک بلاکچین موجود است. این استخرها معمولاً شامل دو توکن هستند، اما در برخی موارد ممکن است بیشتر از دو توکن داشته باشند.

تأمینکنندگان نقدینگی دو یا چند توکن را در یک استخر نقدینگی واریز میکنند بهگونهای که نسبت توکنها دارای نسبت قیمتی 1:1 باشد.

در ادامه در خصوص این دو مفهوم بیشتر توضیح میدهیم:

استخر نقدینگی و تأمینکننده نقدینگی چیست؟

حالا اجازه دهید در خصوص استخرهای نقدینگی و تامینکنندگان آن صحبت کنیم. زیرساخت AMMها، استخرهای نقدینگی هستند، که مجموعهای از داراییهای کریپتو است که بهصورت جمعی برای معاملات توسط AMM استفاده میشود. کاربرانی که داراییهای خود را به این استخرها واریز میکنند، به عنوان تأمینکنندگان نقدینگی (LPs) شناخته میشوند.

همچنین بخوانید : ارز دیجیتال اتنا (Ethena - ENA) چیست؟ معرفی کامل پروتکل DeFi سازنده USDe

قیمت داراییها در یک AMM بهطور خودکار بر اساس تقاضا تغییر میکند. به عنوان مثال، یک استخر نقدینگی میتواند شامل ده میلیون دلار اتریوم و ده میلیون دلار یو اس دی کوین باشد. سپس یک معاملهگر میتواند 500 هزار دلار از USDC خود را با اتریوم تعویض کند که باعث افزایش قیمت اتریوم در AMM خواهد شد.

نحوه کار استخرهای نقدینگی

به عنوان مثال، در یک استخر نقدینگی اتریوم به یو اس دی کوین (ETH/USDC)، اگر 1 اتریوم در زمان واریز به قیمت 2000 USDC باشد، تأمینکننده نقدینگی باید هر دو توکن اتریوم و یو اس دی کوین را به نسبت 1:2000 واریز کند.

در پروتکلهای دیفای مانند بازارساز خودکار، هر شخصی میتواند استخرهای نقدینگی ایجاد کند و نقدینگی جفت ارزهای معاملاتی را تامین کند. تأمینکنندگان نقدینگی سپس در ازای واریزهای خود توکنهای LP (توکنهای تأمین نقدینگی) را دریافت میکنند که سهم آنها را در استخر نقدینگی نشان میدهد. این توکنها زمانی که تأمینکننده نقدینگی از استخر خارج شود، قابل بازخرید هستند.

صرافیهای غیرمتمرکز (DEX) برای ارائه نقدینگی، به کاربران خود بخشی از کارمزدهای تراکنش و گاهی اوقات توکنهای حاکمیتی اضافی را پاداش میدهند.

ریسکهای ارائه نقدینگی برای ارائه دهندگان

تأمینکنندگان نقدینگی با ریسک از دست دادن موقت (impermanent loss) مواجه هستند، که یک خسارت بالقوه است که ممکن است در صورت تغییر شدید ارزش جفت ارزها در هر دو جهت ایجاد شود. اگر این خسارت میتواند بیشتر از سودی باشد که از جمعآوری کارمزدهای معاملاتی به دست میآید. ممکن است شرایطی پیش آید که تأمینکننده نقدینگی در واقع بهتر بود که توکنها را فقط نگه دارد (HODL کند).

حالا که میدانید استخرهای نقدینگی چگونه کار میکنند، بیایید به درک طبیعت الگوریتمهای قیمتگذاری بپردازیم.

الگوریتم قیمتگذاری

خریدار در صرافیهای متمرکز (CEX)، میتواند همه درخواستها را ببیند، مانند قیمتهایی که فروشندگان حاضرند یک ارز دیجیتال خاص را بفروشند. در حالی که این امر گزینههای بیشتری را برای خریدار برای خرید داراییهای دیجیتال ارائه میدهد اما زمان انتظار برای یک تطابق قیمتی مناسب ممکن است برای او خیلی طولانی باشد.

سایر معایب CEXها شامل رباتهای فرانت رانینگ (front-running bots) و عدم وجود فروشندگان کافی است.

با این حال، در یک AMM، یک قیمت خاص وجود دارد که “یک پیشنهاد بپذیر یا رها کن” (take-it or leave-it) است که توسط قرارداد هوشمندی که استخر نقدینگی را اجرا میکند، ارائه میشود. این پیشنهاد بر اساس یک فرمول ریاضی به نام x⋅y=k است، که در آن:

x: مقدار دارایی A

y: مقدار دارایی B

k: یک مقدار ثابت و حاصلضرب x و y

حالا، این معادله چگونه به یک الگوریتم قیمتگذاری تبدیل میشود؟

1. فرآیند معامله AMM

تصور کنید یک استخر نقدینگی BTC/USDT وجود دارد که نسبت مبادله اولیه آن به صورت 1 بیت کوین مساوی با 25,000 تتر تنظیم شده است. این استخر شامل 10 بیت کوین و 250,000 تتر است. بنابراین، معاملات در این استخر نقدینگی میتواند به یکی از دو شکل زیر باشد:

- افزودن تتر برای دریافت مقدار متناسبی از بیت کوین از استخر، یا

- افزودن بیت کوین برای دریافت مقدار متناسبی از تتر

حالا فرض کنید فردی میخواهد 50,000 تتر به استخر اضافه کند. او چه مقدار بیت کوین دریافت خواهد کرد؟

توجه: این مثال از فرمول (x⋅y=k) یک بازارساز با محصول ثابت (CPMM) استفاده میکند، که نوع محبوبی از بازارساز خودکار است و همچنین پایهگذاری است که سایر انواع AMM از آن تکامل یافتهاند. ما CPMMها و برخی از انواع محبوب AMMها را در زیر بررسی خواهیم کرد.

وضعیت قبلی استخر:

- ذخایر: x:10 BTC | y:250,000 USDT

- ارزش: k:2,500,000

از نظر دلاری، یک بیت کوین 25,000 دلار و یک تتر نیز 1 دلار است.

حالا، با تراکنش فرد 50,000 تتر به استخر اضافه میشود.

وضعیت فعلی استخر:

- ذخایر: x:? BTC | y:300,000 USDT

- ارزش: k:2,500,000 (ثابت)

از آنجا که اکنون در استخر تتر بیشتری وجود دارد، این به معنای افزایش تقاضا برای بیت کوین است و باعث میشود که بیت کوین ارزش بیشتری پیدا کند. اینجاست که عرضه و تقاضای بازار برای تغییر قیمت مبادله اولیه بیت کوین، که برابر با 25,000 تتر بود، وارد میشود.

2. پس، فرد چه مقدار بیت کوین دریافت میکند؟

برای بهدست آوردن این عدد، باید برای معادله x * y = k حل کنیم:

- x⋅300,000=2,500,000

- x=2,500,000300,000=8.33

بر اساس این معادله ثابت، مقدار بیت کوین (x) در استخر باید 8.33 باشد و نه 10 که در ابتدا بود. این به این معنی است که فرد با افزودن 50,000 تتر به استخر، 1.67 بیت کوین دریافت خواهد کرد (10 – 8.33).

3. وضعیت استخر پس از تراکنش

پس از تراکنش وضعیت به صورت زیر است

- ذخایر: x:8.33 BTC | y:300,000 USDT

- ارزش: k:2,500,000 (ثابت)

یک تراکنش AMM اینگونه کار میکند. به دلیل تنوع AMMها، برخی از محبوبترین DEXها مانند کرو (Curve)، یونی سواپ (Uniswap) و بنکور (Bancor) از مکانیزم مشابهی برای فعالیت استفاده میکنند.

حالا، بیایید به انواع مختلف AMMهایی که در حال حاضر فعال هستند نگاهی بیندازیم.

انواع مختلف مدلهای بازارساز خودکار

در ادامه انواع مختلف AMMها را بررسی میکنیم:

· بازارساز با محصول ثابت (CPMM)

بازارسازهابا محصول ثابت (CPMM) اولین نوع بازارساز خودکار (AMM) هستند که در سال 2017 توسط بنکور معرفی شدند. یک سال بعد، مدل CPMM با راهاندازی یونی سواپ حتی محبوبتر شد.

CPMMها بر اساس منطق و معادلهای که در بالا توضیح دادیم (x * y = k) کار میکنند.

طبق این فرمول، اگر عرضه یک توکن (x) افزایش یابد، عرضه توکن دیگر (y) باید کاهش یابد و بالعکس، تا ارزش ثابت (k) حفظ شود.

· بازارساز با جمع ثابت (CSMM)

بازارسازهابا جمع ثابت (CSMM) یک نوع متغیر AMM هستند که، برخلاف CPMM که از حاصلضرب استفاده میکند، از جمع دو توکن به عنوان مبنا استفاده میکنند.

معادله پشت این مدل x + y = k است. بنابراین، زمانی که عرضه یک توکن افزایش مییابد، عرضه توکن دیگر بهطور متناسب کاهش مییابد تا جمع ثابت (k) حفظ شود.

ریسک لغزش (slippage) در مدل CSMM نسبت به سایر انواع پایینتر است. این به این دلیل است که اندازه معامله بر قیمت مبادله موجود در استخر نقدینگی تأثیر نمیگذارد.

با این حال، CSMMها به دلیل نگرانیهای مربوط به نقدینگی در مدیریت معاملات بزرگ، بهعنوان یک بازارساز مستقل بهندرت استفاده میشوند.

· بازارساز با میانگین ثابت (CMMM)

بازارسازها با میانگین ثابت (CMMM) استخرهای نقدینگی با بیش از 2 توکن را در یک استخر معرفی میکنند. معادله برای CMMM به صورت (x⋅y⋅z)13=k است که میانگین هندسی هر ذخیره، مقدار ثابت (k) را تشکیل میدهد.

این نوع بازارساز خودکار همچنین اجازه میدهد تا توکنها در نسبتی که همیشه ثابت نیست (مانند 50:50) قفل شوند. به نوعی، CMMMها AMMها را دموکراتیک میکنند و محدودیتهایی مانند استخرهای دو توکنی، توزیع برابر و غیره را ندارند.

نمونههای محبوب بازارسازان خودکار

انواع AMM نسل اول، برخی از قابلاعتمادترین صرافیهای غیرمتمرکز مبتنی بر AMM را اکوسیستم فعلی دیفای هستند. در ادامه برخی از محبوبترین آنها بر اساس حجم و ارزش بازار آورده شده است:

§ یونی سواپ (Uniswap)

یونی سواپ یک صرافی غیرمتمرکز مبتنی بر اتریوم است که از AMMها برای ارائه یک صرافی غیرمتمرکز با نقدینگی بالا برای معاملهگران استفاده میکند.

این DEX با مدل محبوب x⋅y=k آغاز شد، اگرچه بهطور مداوم در حال توسعه برای ارائه خدمات بهتر به کاربران است. در حال حاضر، نسخه سوم آن یعنی Uniswap V3 در حال اجرا است.

تأمین و توزیع توکن یونی سواپ (UNI)

هر نسخه یونی سواپ بر بهبود تجربه کاربری تمرکز دارد. به عنوان مثال، Uniswap V2 به معاملهگران این امکان را میدهد که نقدینگی برای جفت ارزهای معاملاتی توکن ERC-20 ایجاد کنند. و V3 نقدینگی متمرکز را ارائه میدهد. نقدینگی متمرکز ویژگیای است که به تأمینکنندگان نقدینگی این امکان را میدهد که ریسک کمتری داشته باشند و در عین حال کارمزدهای معاملاتی مشابهی را کسب کنند، زیرا تمام سرمایه آنها در معرض خطر نیست.

مزیت رقابتی یونی سواپ در ارائه نقدینگی بینظیر، مشوقهای مالی در قالب پاداشهایی به صورت توکن UNI و تکامل فناوری نهفته است.

آیا میدانید؟ Uniswap یک غول بازارساز است که بیش از 3 میلیارد دلار ارزش کل قفل شده (TVL) دارد و بیش از 59% از حجم کل DEX را تسخیر کرده است.

§ کرو (Curve)

صرافی کرو فایننس یک صرافی غیرمتمرکز مبتنی بر بازارساز خودکار است که با موقعیتگیری منحصر به فرد خود بهعنوان یک صرافی استیبل کوین شناخته میشود. این امر به Curve اجازه میدهد تا بهعنوان یک صرافی غیرمتمرکز قابل اعتماد با لغزش کم عمل کند، زیرا استیبل کوینها معمولاً نسبت به بسیاری از ارزهای دیجیتال دیگر کمتر نوسان دارند (معمولاً در محدوده قیمت 0.95 تا 1.05 دلار هستند).

تأمین و توزیع توکن کرو (CRV)

علاوه بر این، Curve فرصتهای درآمد غیرفعال متعددی مانند استخرهای کارخانهای، متاپولها و استخرهای وامدهی برای تأمینکنندگان نقدینگی (LPها) ارائه میدهد. هر یک از اینها را در برابر ریسکهای مرتبط خود، مقادیر متغیری از بازده را کسب میکنند. علاوه بر کسب سهمی از کارمزدهای معاملاتی، کاربرانی که نقدینگی ارائه میدهند نیز توکنهای CRV اضافی که دارای حقوق حاکمیتی هستند، کسب میکنند.

کرو با اولویتگذاری بر داراییهای متصل، یک بازارساز قابلاعتماد برای معاملات بزرگ است و موارد استفاده خاصی مانند ETFهای کریپتو را فراهم میکند.

آیا میدانستید کرو فاییننس یک معامله 2.5 میلیون دلاری sUSD-USDC را انجام داد که کارمزد آن کمتر از 2 دلار بود.

§ بالانسر (Balancer)

صرافی بالانسر یک صرافی غیرمتمرکز مبتنی بر AMM است که در سال 2020 راهاندازی شد. این پلتفرم از مدل CMMM برای ارتقاء پیشنهادات AMM خود استفاده میکند. بالانسر استخرهای چند دارایی را برای بهبود کارایی و عمیقتر کردن نقدینگی ارائه میدهد.

تأمین و توزیع توکن بالانسر (BAL)

این پلتفرم به کاربران این امکان را میدهد که برای داراییهای موجود در یک استخر، وزنهای متفاوتی تعیین کنند. به عبارت دیگر، به جای اینکه همه داراییها به نسبت برابر (مثلاً 50 درصد از یک دارایی و 50 درصد از دارایی دیگر) تقسیم شوند، کاربران میتوانند مشخص کنند که مثلاً 70 درصد از دارایی A و 30 درصد از دارایی B داشته باشند.

این ویژگی به معاملهگران کنترل بیشتری میدهد تا بتوانند تصمیم بگیرند که داراییهای دیجیتالشان چگونه توزیع شوند و از آنها استفاده کنند. صرافی بالانسر از طریق این ویژگی، کارایی بالاتر و نقدینگی عمیقتری نسبت به بسیاری از رقبای خود دارد. با این حال، پیچیدگی پلتفرم ممکن است بهنوعی پتانسیل رشد و سهولت استفاده آن برای مبتدیان را محدود کند.

یونی سواپ، کرو و بالانسر بازارسازهاخودکار نسل اول برجستهای هستند، اما بدون نقص نیز نیستند.

مزایای بازارسازهای خودکار

AMMها مزایایی را ارائه میدهند که به بسیاری از ویژگیهای دیفای که صرافیهای سنتی نمیتوانند آنها انجام دهند، کمک میکند. در ادامه چند مزیت آنها آورده شده است:

I. عدم تمرکز (Decentralization)

قراردادهای هوشمند توافقات پیشتعریفشدهای هستند که با اجرای خودکار دستورات عمل میکنند. صرافیهای غیرمتمرکز به همراه مدلهای حکمرانی، بهطور مؤثری مالکیت هم پلتفرم و هم داراییها را به کاربران خود منتقل میکنند. بهوضوح، هیچ نهاد متمرکزی وجود ندارد.

II. سیستم غیر حضانتی (Non-custodial)

معاملهگران و تأمینکنندگان نقدینگی بهطور مستقیم از کیف پولهای کریپتویی خود با DEXها تعامل میکنند و کنترل کامل داراییهای خود را حفظ میکنند. تمامی تراکنشها بهطور بعدی از طریق قراردادهای هوشمند تعریف و پردازش میشوند.

III. عدم دستکاری (No manipulation)

صرافیهای متمرکز (CEXs) به خاطر دستکاری بازارها و انجام معاملات داخلی بدنام هستند. با توجه به اینکه در صرافیهای غیرمتمرکز، هیچکس برای بهرهبرداری از چنین اقداماتی وجود ندارد، بهوضوح هیچ راهی برای هدایت قیمتها وجود ندارد.

IV. دسترسپذیری توکن (Token accessibility)

به لطف ماهیت غیرمتمرکز صرافیهای غیرمتمرکز، هرکسی میتواند داراییای را در DEXها لیست کند بدون اینکه به یک سیستم تأیید یا معرفی که توسط مالکان پلتفرم اداره میشود، وابسته باشد.

ریسکهای بازارسازهاخودکار نسل اول

در ادامه ریسکهای مرتبط با بازارسازان خودکار را شرح میدهیم:

o از دست دادن موقت (Impermanent Loss)

از دست دادن موقت زمانی رخ میدهد که نسبت قیمت داراییهای موجود در استخر از مقادیر اولیه توکنها کمتر شود. تأمینکنندگان نقدینگی، زمانی که وجوه را در دورهای از این نوسانات برداشت کنند، بهطور خودکار خسارت متحمل میشوند.

هر چه تغییر قیمت بیشتر باشد، خسارت نیز بیشتر خواهد بود، بهویژه در استخرهایی که داراییهای دیجیتال نوساندار دارند. با این حال، این خسارت در صورتی که قیمت داراییها قبل از برداشت به حالت عادی برگردد اتفاق نخواهد افتاد، به همین دلیل به آن “از دست دادن موقت” میگویند.

به عبارتی دیگر، از دست دادن موقت هزینه فرصت است که تأمینکنندگان نقدینگی به دلیل ارائه نقدینگی به جای نگهداشتن داراییهای دیجیتال خود متحمل میشوند.

o ریسکهای لغزش (Slippage Risks)

ریسک لغزش در AMMها به تغییر پتانسیل قیمت یک دارایی بین زمان ارسال سفارش معامله و زمان اجرای واقعی آن اشاره دارد. معاملات بزرگ نسبت به اندازه استخر میتوانند تأثیر قابلتوجهی داشته باشند، بهطوری که قیمت نهایی اجرا شده از قیمت بازار در زمان شروع معامله منحرف میشود.

این تغییر قیمت به عنوان “لغزش” شناخته میشود. از آنجایی که الگوریتمهای قیمتگذاری AMM به نسبتهای دارایی در یک استخر وابسته هستند، ممکن است در برابر چنین لغزشهایی آسیبپذیر باشند.

در حال حاضر، توسعهدهندگان در حال ساخت نسخههای جدیدتری از AMMها هستند تا معایبی مانند لغزش و از دست دادن موقت، همچنین مشکلاتی مانند امنیت، آسیبپذیری قراردادهای هوشمند و کارایی پایین سرمایه را برطرف کنند.

چگونه میتوان مدلهای AMM کنونی را بهبود بخشید؟

دیفای یک سیستم در حال پیشرفت است و هر چند ماه، شاهد تغییرات بنیادی در زمینه عملکردهای بکاند و فرانت هستیم.

در ادامه به برخی از بهبودهایی که AMMها ممکن است پیادهسازی کنند نگاهی بیندازیم.

· مدلهای AMM ترکیبی

این بهبود پیشنهادی از این باور نشأت میگیرد که یک مدل AMM مستقل ممکن است برای حل تمام چالشها کافی نباشد. مدلهای ترکیبی میتوانند عناصر کاری مدلهای مختلف AMM را برای دستیابی به نتایج خاص ترکیب کنند.

برای مثال، یک مدل ترکیبی میتواند توانایی CSMM برای کاهش تأثیر معاملات بزرگ بر کل استخر را با قابلیتهای CMMM برای امکانسنجی استخرهای نقدینگی چند دارایی ترکیب کند.

چالش مدلهای ترکیبی در این است که این عناصر مختلف را به یک AMM قوی و قابلاعتماد متصل کنند. مثالی از چنین مدلی کرو فایننس است که مدلهای CPMM و CSMM را ترکیب میکند تا یک پلتفرم کارآمد از نظر سرمایه برای تبادل داراییهای متصل ارائه دهد.

· منابع قیمت خارجی

AMMها میتوانند از منابع خارج زنجیره مانند اوراکلهای قیمت برای ارائه کشف قیمت قابلاعتماد و کارایی سرمایه استفاده کنند. آنها میتوانند از دادههای اوراکلهای قیمت خارجی واقعی مانند چین لینک (Chainlink) برای تعیین قیمت بازار فعلی داراییهای درگیر استفاده کنند.

این اجازه میدهد تا AMMها بهطور فعال قیمت را در بازار خود تنظیم کنند تا با قیمت بازار خارجی هماهنگتر شوند.

صرافیهای غیرمتمرکز از طریق اوراکلها، میتوانند نقدینگی را در این محدودههای قیمتی متمرکز کنند و کارایی سرمایه را افزایش دهند. این همچنین ریسک لغزش را کاهش میدهد، زیرا قیمتها با بازارهای دیگر هماهنگتر هستند.

DODO یک مثال از پروتکل معاملاتی غیرمتمرکز است که از منابع قیمت خارجی برای AMM خود استفاده میکند. تا به امروز، DODO حجم معاملاتی بیش از 120 میلیارد دلار را تسهیل کرده است.

· داراییهای سنتتیک

داراییهای سنتتیک روشی برای AMMها هستند تا از قراردادهای هوشمند برای مجازیسازی خود AMM استفاده کنند و آن را بیشتر قابل ترکیب کنند. پیادهسازی این موضوع را میتوان در AMMهای مجازی (vAMM)، جایی که شرکتکنندگان بازار با استفاده از توکنهای سنتتیک (مانند vDAI برای DAI، vETH برای ETH و غیره) معامله میکنند، مشاهده کرد.

این باعث میشود که داراییهای سنتتیک امنتر باشند، زیرا داراییهای پایه در حین ادامه فعالیتهای معاملاتی دست نخورده باقی میمانند. آنها همچنین به مدیریت ریسک کمک میکنند، زیرا تنظیم پارامترها بهطور پویا بر اساس شرایط بازار خارجی میتواند به کاهش ریسک از دست دادن موقت و لغزش کمک کند.

با استفاده از داراییهای سنتتیک، کاربران میتوانند تمام معاملات خود را بدون اتکا به داراییهای دیجیتال پایه خود انجام دهند و این امکان را برای محصولات مالی در DeFi، از جمله معاملات آتی، گزینهها و بازارهای پیشبینی فراهم میکند.

نتیجهگیری

بازارساز خودکار (AMM) یک نوآوری کلیدی در اکوسیستم مالی غیرمتمرکز (DeFi) است که امکان انجام معاملات ارزهای دیجیتال را بدون نیاز به طرف مقابل یا واسطه فراهم میکند. این سیستمها با استفاده از قراردادهای هوشمند و استخرهای نقدینگی، به کاربران این امکان را میدهند که داراییهای دیجیتال خود را بهصورت مستقیم و فوری مبادله کنند.

AMMها بهویژه به واسطه ویژگیهای منحصر به فردی مانند عدم تمرکز، غیر حضانتی و عدم امکان دستکاری قیمتها، به یکی از اجزای اساسی DEXها تبدیل شدهاند. این سیستمها به تأمینکنندگان نقدینگی (LPs) انگیزه میدهند تا با واریز داراییهای خود به استخرهای نقدینگی، از کارمزدهای معاملاتی و پاداشهای توکن استفاده کنند. با این حال، ریسکهایی مانند از دست دادن موقت و لغزش نیز وجود دارد که تأمینکنندگان نقدینگی باید به آنها توجه کنند.

به منظور بهبود AMMها و کاهش معایب موجود، توسعهدهندگان در حال بررسی مدلهای ترکیبی و استفاده از منابع قیمت خارجی هستند. این نوآوریها میتوانند به افزایش کارایی و امنیت AMMها کمک کنند و فرصتهای جدیدی را برای کاربران فراهم آورند.

در نهایت، AMMها به عنوان یک ابزار قدرتمند در دنیای DeFi، نه تنها قابلیت انجام معاملات را بهبود میبخشند، بلکه به دموکراتیزه کردن دسترسی به بازارهای مالی و ایجاد فرصتهای جدید برای سرمایهگذاران و معاملهگران کمک میکنند.

ترجمه شده توسط مجله خبری نیپوتو

خرید و فروش ارزهای دیجیتال از امروز شروع کنید

ممکن است علاقه مند باشید

ثبت دیدگاه

لیست نظرات (0)

انتخاب سردبیر

مفاهیم پایه

بیشتر بخوانید