4 ماه پیش

زمان مطالعه : 9 دقیقه

بیتکوین در سال 2026؛ عواملی که آینده بازار بیتکوین را شکل میدهند

در این مطلب بررسی میکنیم که چرا در سال ۲۰۲۶ تحلیل بیتکوین فراتر از نمودار قیمت است. از نقش ETFها و سرمایهگذاران نهادی گرفته تا سهام شرکتهای خزانهدار بیتکوین، امنیت شبکه، لایه دومها، لایتنینگ و مقررات جهانی؛ عواملی که میتوانند تقاضا، نقدشوندگی و آینده بلندمدت بیتکوین را بدون جلب توجه زیاد تغییر دهند.

نکات کلیدی

- جریان ورود و خروج ETFها نشاندهنده تقاضای واقعی نهادهای مالی است؛ چیزی فراتر از نوسانات کوتاهمدت قیمت.

- سهام شرکتهای خزانهدار بیتکوین میتوانند سرمایهگذاری در BTC را به یک ریسک سهامی تبدیل کنند که تحت تأثیر قوانین شاخصهاست.

- کارمزدهای پایین شبکه دوباره این سؤال را زنده کردهاند که بیتکوین در بلندمدت چگونه هزینه امنیت خود را تأمین خواهد کرد.

- مقیاسپذیری امروز بیتکوین یعنی انتخاب بین لایتنینگ، راهکارهای لایه دوم (L2) و ارتقاهای پروتکلی.

- همه قیمت بیتکوین را زیر نظر دارند، اما در سال ۲۰۲۶ اغلب این قیمت، گویاترین سیگنال بازار نیست.

به همین دلیل است که وقتی نمودار قیمت توضیح نمیدهد چرا بازار در حال نوسان است یا قدم بعدی چه خواهد بود، درک شاخصهایی که تحلیلگران به آنها دقت میکنند اهمیت پیدا میکند.

در این نقطه، تمرکز به سمت عواملی میرود که میتوانند بیسروصدا تقاضا، نقدشوندگی و روایت بلندمدت بیتکوین را بازتعریف کنند:

اینکه چه کسانی از طریق ETFها خرید میکنند، سهام موسوم به «خزانه بیتکوین» چگونه در شاخصها دستهبندی میشوند، آیا ماینرها درآمد کافی برای تأمین امنیت شبکه دارند یا نه، مقیاسپذیری بیتکوین امروز واقعاً چه شکلی دارد و مقررات چگونه دسترسی عمومی را شکل میدهند.

در این رابطه بخوانید : موقعیت باز (Open Position) چیست؟ و با چه ریسکی مواجه است؟

در ادامه، با پنج روایت مهم بیتکوین در سال ۲۰۲۶ آشنا میشویم که فراتر از قیمت باید آنها را زیر نظر داشت.

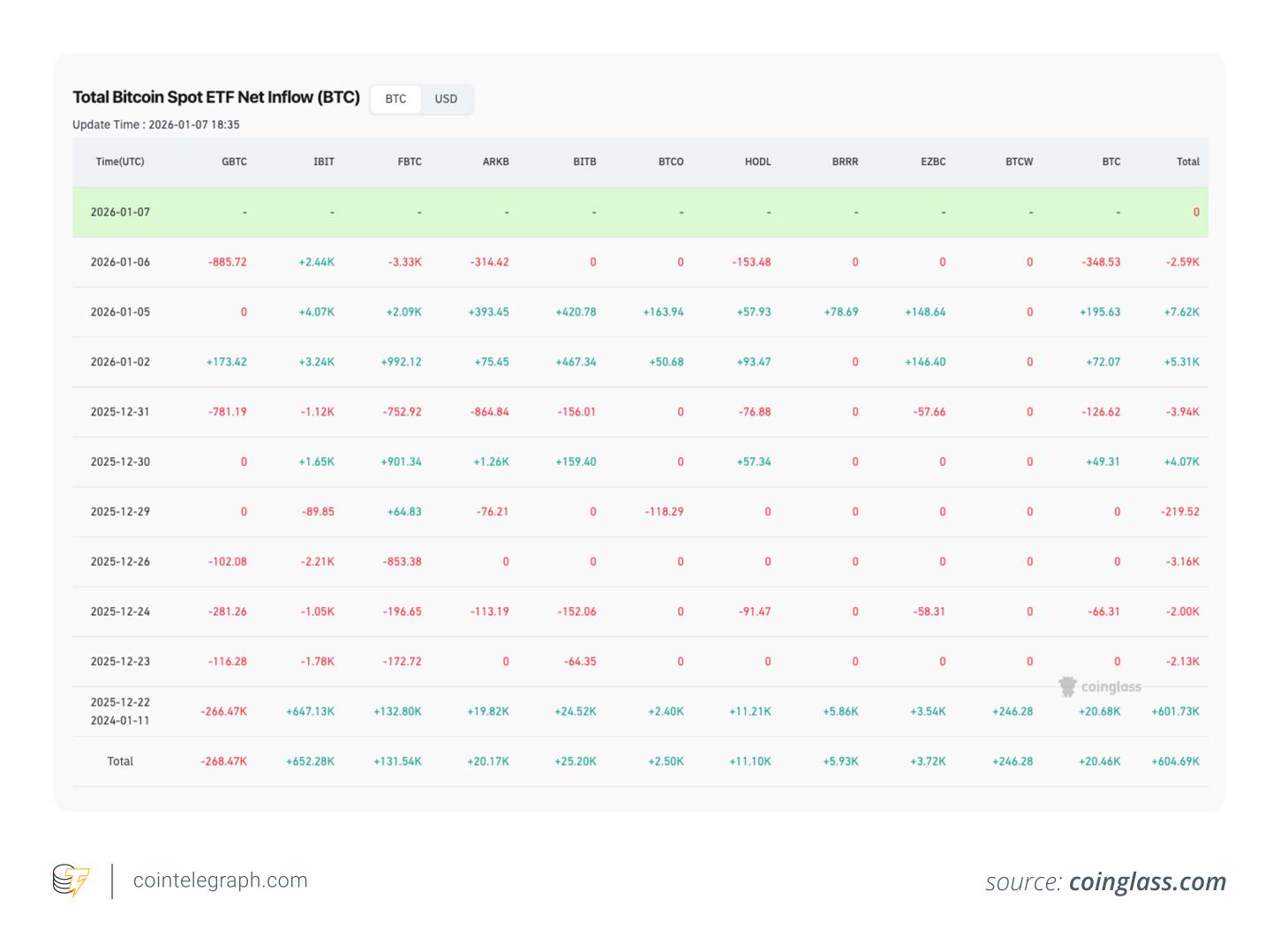

۱. بررسی تقاضای نهادی از طریق ETFها

جریانهای ورودی و خروجی ETFها شاید شفافترین سیگنال از تقاضای نهادی باشند. زیرا این دادهها بازتابدهنده تصمیمهای واقعی تخصیص سرمایه توسط پلتفرمهای مدیریت ثروت، مشاوران سرمایهگذاری ثبتشده (RIAها) و میزهای معاملاتی اختیاری هستند، نه صرفاً اهرمی که در صرافیهای کریپتو بالا و پایین میشود.

این دیدگاه مستقیماً از گزارشهای بازارهای سنتی و دادههای جریان سرمایه میآید. خبرگزاری رویترز جهش قیمت بیتکوین در میانه سال ۲۰۲۵ را «ناشی از ورود قدرتمند سرمایه به ETFهای بیتکوین» توصیف کرد و گفت این رالی نسبت به موجهای قبلی که بیشتر مبتنی بر سفتهبازی بودند، «پایدارتر و ماندگارتر» به نظر میرسد.

رویترز همچنین به نقل از نیکلاس لین از Aether Holdings توضیح داد چرا این موضوع در بلندمدت اهمیت دارد:

«این آغاز تبدیل شدن کریپتو به یک جزء دائمی در پرتفویهای متنوع است.»

البته روی دیگر سکه هم قابل توجه است. بلومبرگ گزارش داد که وقتی مسیر ETFها معکوس میشود، احساسات بازار با چه سرعتی میتواند تغییر کند. جایی که سرمایهگذاران در یک جلسه معاملاتی «نزدیک به یک میلیارد دلار» سرمایه را خارج کردند؛ یکی از بزرگترین خروجهای روزانه ثبتشده برای این گروه.

آیا میدانستید؟در فوریه ۲۰۲۱، ETF بیتکوین شرکت Purpose Investments کانادا با نماد BTCC بهعنوان اولین ETF فیزیکی بیتکوین در جهان راهاندازی شد. این صندوق به سرمایهگذاران اجازه میداد از طریق یک بورس کاملاً قانونگذاریشده، مستقیماً در BTC سرمایهگذاری کنند. تقریباً سه سال پیش از آنکه ETFهای اسپات بیتکوین در آمریکا تأیید شوند.

۲. بیتکوین بهعنوان یک محصول سهامی

گروهی روبهرشد از شرکتهای سهامی عام عملاً این پیام را میدهند:

«بهجای خرید مستقیم بیتکوین، سهام ما را بخرید؛ ما BTC را در ترازنامه نگه میداریم.»

شرکت Strategy از سال ۲۰۲۰ چهره شاخص این رویکرد بوده است. اما روایت سال ۲۰۲۶ این است که چنین محصولاتی حالا وارد محدوده حساس ارائهدهندگان شاخصهای بورسی شدهاند.

همچنین بخوانید : به روزرسانی بعدی اتریوم: پکترا (Pectra) چیست؟

رویترز این شرکتها را با عنوان شرکتهای خزانهدار دارایی دیجیتال (DATCOs) توصیف میکند. شرکتهایی که «نگهداری توکنهای کریپتویی مانند بیتکوین و اتر را بهعنوان دارایی اصلی خزانه خود آغاز کردهاند» و به سرمایهگذاران «یک جایگزین برای ورود مستقیم به بازار» میدهند.

اما مشکل ساده است:

اگر یک شرکت در اصل چیزی جز انبوهی از BTC در یک پوسته شرکتی نباشد، آیا هنوز یک کسبوکار عملیاتی محسوب میشود یا بیشتر شبیه یک ابزار سرمایهگذاری است؟

این پرسش در اوایل ژانویه ۲۰۲۶ به یک ریسک واقعی بازار تبدیل شد. زمانی که MSCI از برنامهای عقبنشینی کرد که میتوانست برخی از این شرکتها را از شاخصهای بزرگ حذف کند. MSCI اعلام کرد سرمایهگذاران نگراناند که بعضی DATCOها «ویژگیهایی شبیه صندوقهای سرمایهگذاری» داشته باشند و تفکیک شرکتهای عملیاتی واقعی از «شرکتهایی که داراییهای غیرعملیاتی را نگه میدارند… نه صرفاً برای اهداف سرمایهگذاری» نیازمند تحقیقات بیشتری است.

نشریه Barron’s اشاره کرد که جیپی مورگان برآورد کرده بود در صورت اجرای این تصمیم، فشار فروش بالقوه میتوانست به حدود ۲.۸ میلیارد دلار برسد و اگر سایر ارائهدهندگان شاخص هم دنبالهرو میشدند، این رقم حتی بیشتر هم میشد.

رویترز به نقل از اوون لاو از Clear Street نوشت که تأخیر MSCI به معنای حذف یک «ریسک فنی مهم در کوتاهمدت» برای این سهام بوده است. سهامی که بهعنوان «جایگزینهایی برای ورود به بازار بیتکوین و کریپتو» عمل میکنند.

اگر جریان ETFها روایت شفاف تقاضای اسپات هستند، سهام شرکتهای هولدر بیتکوین نسخه شلوغتر و پیچیدهتر آن محسوب میشوند. جایی که بیتکوین میتواند از طریق مکانیزمهای بازار سهام، قوانین شاخصها و ظاهر ترازنامهها تقویت یا تضعیف شود، حتی وقتی نمودار BTC کاملاً کسلکننده است.

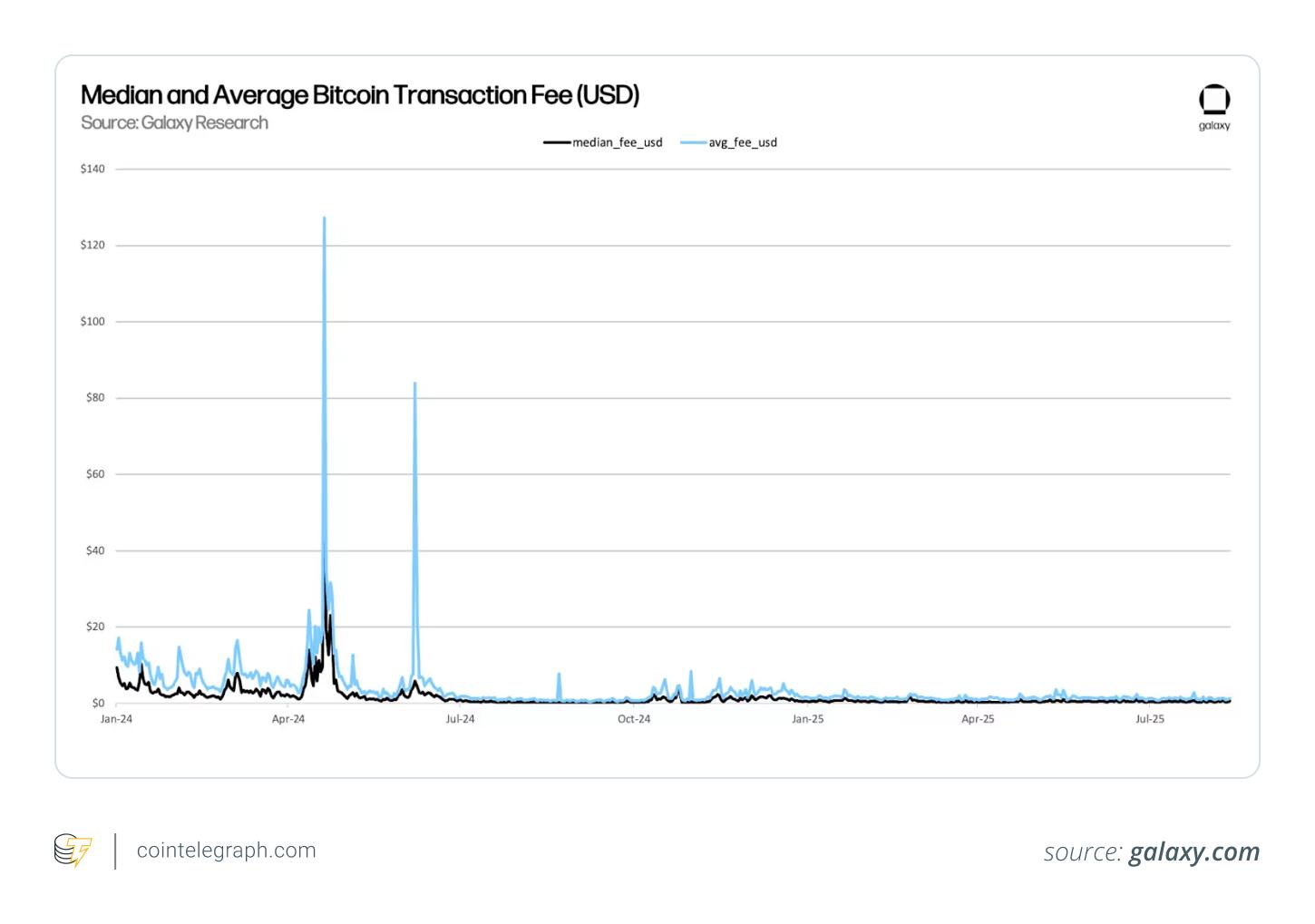

۳. بازگشت پرسش بودجه امنیت شبکه

پس از هاوینگ ۲۰۲۴، بیش از پیش روشن شده که داستان امنیت بلندمدت بیتکوین بهطور فزایندهای به کارمزد تراکنشها گره خورده است.

شرکت Galaxy این موضوع را بدون تعارف بیان کرد:«فشار کارمزد در بیتکوین فروپاشیده است.»

این شرکت برآورد کرده که «تا آگوست ۲۰۲۵، حدود ۱۵٪ از بلاکهای روزانه، بلاکهای رایگان هستند» و ممپول شبکه اغلب اوقات خالی است.

این وضعیت برای کاربرانی که بهدنبال انتقالهای ارزان هستند خبر خوبی است. اما برای ماینرهای ارز دیجیتال، یک سؤال بزرگ دوباره مطرح میشود:

وقتی پاداش بلاک مدام کمتر میشود، هزینه تأمین امنیت شبکه از کجا تأمین خواهد شد؟

شرکت CoinShares نیز از زاویه ماینینگ به همین نکته اشاره کرده و گفته است که کارمزدهای تراکنش «به پایینترین سطوح تاریخی سقوط کردهاند» و در بخشهایی از سال ۲۰۲۵، کمتر از ۱٪ کل پاداش بلاک را تشکیل دادهاند.

تا اوایل ژانویه ۲۰۲۶، گزارشهایی مرتبط با جیپی مورگان از بروز فشار واقعی پرده برداشتند. میانگین ماهانه هشریت در ماه دسامبر ۳٪ کاهش یافت، در حالی که «درآمد روزانه پاداش بلاک» نسبت به ماه قبل ۷٪ و نسبت به سال قبل ۳۲٪ افت کرد و به «پایینترین سطح ثبتشده در تاریخ» رسید.

شرکت VanEck نیز از «یک فشار ساختاری سخت» برای ماینرها گفت؛ جایی که کاهش پاداش بلاک با رقابت روبهافزایش همزمان شده است.

با در نظر گرفتن این شرایط، تحلیلگران بیش از پیش به شاخصهایی مانند سهم کارمزد از درآمد ماینرها، قیمت هش (Hash Price)، سودآوری و این موضوع توجه میکنند که آیا تقاضای آنچین میتواند بدون اتکا به چرخههای هیجانی، دوباره بازگردد و کارمزدها را بالا ببرد یا نه.

۴. لایتنینگ، شبکه لایه دوم بیتکوین و سیاست ارتقاها

وقتی صحبت از مقیاسپذیری میشود، تحلیلگران کل ساختار فنی بیتکوین را زیر نظر دارند.

لایه اول: شبکه لایتنینگ

نخست، Lightning Network همچنان لایه اصلی پرداختهاست و ظرفیت آن دوباره در حال افزایش است. در اواسط دسامبر ۲۰۲۵، ظرفیت لایتنینگ به رکورد جدید ۵٬۶۳۷ بیتکوین رسید.

اما مهمتر از عدد این است که چه کسانی در حال تأمین نقدینگی هستند. پلتفرم Amboss این موضوع را اینگونه توصیف کرد:

«فقط یک شرکت نیست… این رشد در سراسر اکوسیستم دیده میشود.»

لایه دوم: Bitcoin L2 و BTCFi

دوم، موج «لایه دوم بیتکوین / BTCFi» حالا توجه مؤسسات و گزارشهای تحقیقاتی را به خود جلب کرده است.

Galaxy میگوید تعداد پروژههای لایه دوم بیتکوین از سال ۲۰۲۱ تاکنون بیش از هفت برابر شده و از ۱۰ پروژه به ۷۵ پروژه رسیده است. این شرکت معتقد است در بلندمدت، نقدینگی معنادار BTC میتواند به شبکههای لایه دوم منتقل شود.

برآورد Galaxy این است که تا سال ۲۰۳۰، بیش از ۴۷ میلیارد دلار بیتکوین ممکن است به لایههای دوم منتقل شود. اینکه آیا چنین اتفاقی واقعاً رخ میدهد یا نه، همچنان محور اصلی بحث است.

لایه پروتکل: بازگشت بحث ارتقاها

سوم، بحث ارتقای پروتکل بیتکوین دوباره داغ شده است.

کد OP_CAT که «در سال ۲۰۱۰ غیرفعال شد»، اکنون «بهطور مکرر بهعنوان یک سافتفورک پیشنهاد میشود».

از نگاه Galaxy، پیشنهادهایی مانند OP_CAT و OP_CTV اهمیت دارند، زیرا میتوانند از قابلیتهایی مانند بریجهای بدون نیاز به اعتماد و «بهبود شبکه لایتنینگ» پشتیبانی کنند.

اظهارنظرهای اکوسیستم حتی به زمانبندی هم رسیدهاند. شرکت Hiro میگوید «احتمال زیادی» وجود دارد که یک سافتفورک مرتبط با covenantها «حتی در اوایل سال ۲۰۲۶» فعال شود.

خلاصه اینکه تحلیلگران سه چیز را زیر نظر دارند:

- روند ظرفیت و نقدینگی لایتنینگ

- اینکه آیا لایههای دوم بیتکوین واقعاً BTC واقعی جذب میکنند یا فقط سرمایههای مشوقمحور

- و اینکه آیا سافتفورک به یک برنامه عملی برای فعالسازی تبدیل میشود یا نه

۵. مقررات در حال تعیین میزان دسترسی

در سال ۲۰۲۶، مقررات بیش از هر زمان دیگری تعیین میکنند چه کسانی، از چه طریقی و با چه شرایطی به بیتکوین دسترسی خواهند داشت.

ایالات متحده: تغییر لحن در بالاترین سطح

در آمریکا، تغییر لحن در سطح کلان کاملاً مشهود است. طبق یک فرمان اجرایی فدرال:

«سیاست ایالات متحده بر ایجاد یک ذخیره راهبردی بیتکوین استوار است.»

همچنین تأکید شده که بیتکوینهای دولتی موجود در این ذخیره «نباید فروخته شوند». چنین ادبیاتی، بیتکوین را در چارچوب سیاستگذاری، بهعنوان یک دارایی استراتژیک معرفی میکند.

استیبلکوینها: زیرساخت پنهان بازار

قوانین استیبلکوین نیز بسیار حیاتیاند، زیرا زیرساخت بازارهای کریپتو را شکل میدهند.

یک تحلیل حقوقی از قانون GENIUS آن را «اولین قانونگذاری بزرگ کریپتو» در آمریکا توصیف کرده و اشاره میکند که این قانون، الزامات مجوزدهی برای صادرکنندگان استیبلکوینهای پرداختی ایجاد میکند.

در همین حال، شرکتهای مدیریت دارایی بزرگ نسبت به اثرات جانبی هشدار میدهند. مدیر سرمایهگذاری شرکت Amundi گفت پذیرش گسترده استیبلکوینها میتواند آنها را به «شبهبانک» تبدیل کرده و «سیستم پرداخت جهانی را بیثبات کند».

اتحادیه اروپا: دروازهبان MiCA

در اتحادیه اروپا، مقررات MiCA مانند یک دروازه آهنین عمل میکند. نهادهای نظارتی اعلام کردهاند:

«تنها شرکتهایی که مجوز دریافت کردهاند، اجازه ارائه خدمات دارایی دیجیتال در اتحادیه اروپا را دارند.»

در برخی کشورها، دوره گذار این مقررات تا ۱ ژوئیه ۲۰۲۶ ادامه خواهد داشت.

در حوزه مقررات، رصد این موارد حیاتی است:

- فهرست شرکتهای مجاز و ضربالاجلها در اتحادیه اروپا

- رویکرد اجرایی نهادهای نظارتی

- و اینکه آیا مفهوم «ذخیره راهبردی» در آمریکا به یک سیاست پایدار تبدیل میشود یا نه

آیا میدانستید؟ یکی از بزرگترین قوانین کریپتویی که بسیاری در سال ۲۰۲۶ همچنان منتظر آن هستند، قانون ساختار بازار آمریکا است؛ قانونی که سرانجام مشخص میکند کدام نهاد چه چیزی را تنظیم میکند و به سالها همپوشانی بین SEC و CFTC پایان میدهد و قوانین شفافی برای صرافیها و کارگزاران تعیین میکند.

وقتی نمودار قیمت ثابت میشود، به کجا باید نگاه کرد؟

بیتکوین در سال ۲۰۲۶ کمتر از گذشته صرفاً تحت تأثیر چرخههای هیجانی به نظر میرسد. در عوض، توجهها به چند مسیر و نقطه فشار کلیدی معطوف شده است:

- جریان ETFها نشان میدهند چه کسانی در حال تخصیص سرمایه هستند و این تقاضا تا چه حد ماندگار است.

- شرکتهای سهامی با خزانه بیتکوین نشان میدهند چرا قوانین شاخصها ناگهان به اندازه دادههای آنچین اهمیت پیدا میکنند.

- بحث بودجه امنیت شبکه یادآور این است که سلامت بیتکوین به مشوقهای اقتصادی وابسته است.

- مقیاسپذیری از بحثهای انتزاعی عبور کرده و به انتخابهای واقعی میان لایتنینگ، لایههای دوم و ارتقاهای پروتکلی رسیده است.

- مقررات اکنون تعیین میکنند کدام درها به روی سرمایه جریان اصلی باز میشوند و کدام بسته میمانند.

هیچیک از این نیروها بهصورت خطی حرکت نمیکنند و هیچکدام بهطور شفاف روی نمودار قیمت دیده نمیشوند. اما در کنار هم توضیح میدهند چرا بیتکوین ممکن است در ظاهر آرام به نظر برسد، در حالی که در واقع تحولهای مهمی در جریان است.

ترجمه شده توسط مجله خبری نیپوتو

خرید و فروش ارزهای دیجیتال از امروز شروع کنید

ممکن است علاقه مند باشید

ثبت دیدگاه

لیست نظرات (0)

انتخاب سردبیر

مفاهیم پایه

بیشتر بخوانید